خیالبافی جانکری در والاستریت ژورنال:

به گزارش پایگاه 598، کمبود نقدینگی در بخش تولید، ناچیز بودن وام ازدواج، ماموریت غیرممکن دریافت وام ضروری برای خانوادهها و به طور خلاصه در دسترس نبودن نقدینگی برای متقاضیانی که به آن نیاز دارند؛ ترجیع بند بحثهای اقتصادی در جامعه و بین کارشناسان است. به ندرت میتوان کسی را یافت که از وضعیت نظام بانکی به معنای کلان آن رضایت داشته باشد و همگان اذعان دارند که ناکارآمدی نظام بانکی ایران یکی از دلایل اصلی مشکلات اقتصادی کشور است.

نظام بانکی کشور میتواند به قانون بی اعتنایی کرده و قانون عملیات بانکی

بدون ربا را که 32 سال از عمر آن میگذرد معطل گذارد، تا حدی که حسن سبحانی

استاد اقتصاد دانشگاه تهران و نماینده سابق مجلس برای اجرای این قانون بر

زمین مانده از رییس قوه قضائیه استمداد میطلبد.

نظام بانکی کشور در اصل وظیفهدار جمع آوری وجوه مازاد افرادی است که

میخواهند و میتوانند با تاخیر مصرف پس اندازهای خود، این وجوه را به

افراد دیگری که برای تامین مالی نیازهای ضروری شان پساندازی ندارند اختصاص

دهند. تخصیص اعتبارات مازاد افراد یک اقتصاد در شبکه بانکی، از راههای

متفاوتی صورت میگیرد که یکی از مهمترین این راهها اعتبارات «قرضالحسنه»

است.

بنابر آمارهای رسمیبانک مرکزی برای سالهای 84 تا 90، به طور میانگین

سالانه 306893 میلیارد ریال سپرده قرضالحسنه شبکه بانکی و موسسات اعتباری

کشور بوده است. با یک حساب آماری ساده، براساس سرشماری نفوس سال 90 مرکز

آمار ایران، سهم هر خانواده ایرانی از این رقم به طور متوسط یک میلیون و

400 هزار تومان میشود. براساس دادههای ثبت احوال درباره تعداد ازدواجهای

ثبت شده در همین سال، در صورت تخصیص یک چهارم منابع ورودی قرضالحسنه به

بانکها از سوی مردم، به هر خانواده چیزی بیش از 7 میلیون تومان وام ازدواج

یا خود اشتغالی سرپرست خانوار اختصاص مییابد و اگر قرار باشد تمام منابع

قرضالحسنه صرف وام ازدواج شود، میتوان به هر زوج 30 میلیون تومان وام

ازدواج پرداخت کرد.

*تسهیلات قرضالحسنه بانکها، فقط ازدواج

براساس گزارش میدانی از شعب مهمترین بانکهای دولتی و خصوصی کشور، این بانکها از پرداخت تسهیلات قرضالحسنه (به جز وام ازدواج) به متقاضیان ممانعت میکنند. بر اساس مراجعه میدانی خبرنگار اقتصادی تسنیم به شعب بانکهای ملت، تجارت، صادرات، پارسیان و پاسارگاد در خیابان کارگر شمالی، هیچ کدام از این شعب حاضر به پرداخت تسهیلات قرضالحسنه نیستند.

در این گزارش شعب بانکهای پارسیان و پاسارگاد با بیان این که «بانکهای

خصوصی اصلاً تسهیلات قرضالحسنه پرداخت نمیکنند و برای دریافت این تسهیلات

باید به بانکهای دولتی مراجعه کرد» از دادن وام قرضالحسنه خودداری می

کنند. با مراجعه به بانکهای دولتی یاد شده نیز پاسخهای «به صندوقهای

قرضالحسنه مراجعه کنید»، «وام قرضالحسنه نداریم» و «20 میلیون تومان

سپرده لازم است تا 16 میلیون تومان وام قرضالحسنه داده شود» دریافت شد.

ویژگی مهم وجوه قرضالحسنه به خاطر نیت خیر تامین کنندگان «ارزانی هزینه

تامین» آنهاست که باعث میشود به طور همزمان هم راهگشای نیازهای ضروری

طبقه متوسط جامعه باشد و هم انگیزههای سوداگرانه سودجویانی که استفاده از

این منابع ارزان برای آنها سودهای سرشاری را به بار میآورد را به سمت خود

جذب میکند. این خصوصیت خاص باعث شده از زمان تصویب قانون عملیات بانکی

بدون ربا در سال 1362 و معرفی سپردههای قرضالحسنه به عنوان منابع بانکی

در این قانون، فراز و فرودهای بسیاری در جریان قانون گذاری و مدیریت بر

وجوه قرضالحسنه به وجود بیاید.

* وظیفه قانونی بانکها در اعطای تسهیلات قرضالحسنه

براساس ماده 3 قانون عملیات بانکی بدون ربا سپردههای قرضالحسنه جاری و

پس انداز به عنوان منابع پولی بانکها معرفی شده اند. در همین قانون تصریح

شده است بانکها مکلفند بخشی از منابع شان را از طریق قرضالحسنه در جهت

تحقق اهداف بندهای 2 و 9 اصل 43 قانون اساسی (مانند تامین وسیله کار برای

کسانی که قادر به کار هستند اما امکان تهیه ابزار کار ندارند و افزایش

تولیدات کشاورزی و دامی) به متقاضیان اختصاص دهند.

باوجود تاکید جدی قوانین اساسی و بانکی کشور بر استفاده بهینه از منابع

قرضالحسنه در تامین مالی گروه میانه فعالان اقتصادی، یعنی گروهی که نه آن

قدر ناتوان هستند که مستحق پرداختهای جبرانی مانند صدقه باشند و نه آن قدر

توانایی مالی و اقتصادی دارند که در صدد گسترش سطح زندگی و فعالیت خود

باشند، سوءاستفادههای فراوانی از خلاءهای قانونی و اجرایی این حوزه توسط

بانکهای کشور و صندوقهای قرضالحسنه انجام میشود.

به موجب مفاد قانون عملیات بانکی بدون ربا، بانکهای تخصصی و تجاری کشور

موظفند از راه تجهیز سپردههای جاری و پس انداز قرضالحسنه به نیازهای

متقاضیان این منابع پاسخ دهند. از آن جایی که براساس فقه، قرضالحسنه ضمن

عقد قرض دسته بندی میشود، با سپرده گذاری افراد در حسابهای قرضالحسنه،

مالکیت این وجوه به بانک منتقل شده که این انتقال مالکیت اختیاراتی را برای

بانکها به وجود میآورد. مهمترین این اختیارات این است که بانکها بعد از

کسر ذخایر احتیاطی و قانونی، بخشی از این وجوه را به اعطای وام قرضالحسنه

اختصاص داده و بخش دیگری را از راه دیگر عقود بانکی تسهیلات میدهند که

سود بالایی را برای آنها حاصل میکند. این امکان بانکها در تخصیص بخشی از

منابع رایگان قرضالحسنه در تسهیلات با سود بالا (عموما بالای 20%) به

صورت ضمنی در قانون عملیات بانکی بدون ربا و دستورالعملهای اجرایی آن

پذیرفته شده است.

خارج شدن قرضالحسنه از اهداف خود در سیستم بانکی به موجب این خلاء

قانونی، باعث شد تا بانک مرکزی در بستههای سیاستی-نظارتی خود بین سالها

1378 تا 90، به صورت واضح تاکید کند: «استفاده از سپردههای قرضالحسنه

بانکها صرفا برای تسهیلات قرضالحسنه بوده و مصرف آنها برای تسهیلات

سرمایه گذاری ممنوع میباشد.». همچنین در ماده 86 قانون برنامه پنجم توسعه

آمده است: «شبکه بانکی موظف است حداقل تا پایان سال اول برنامه نسبت به

تفکیک حسابها و ایجاد سازوکارهای مجزای اداری به نحوی اقدام نماید که

منابع تجهیز شده از حسابهای پس انداز قرضالحسنه پس از کسر ذخیره قانونی و

احتیاطی صرفا برای اعطای تسهیلات قرضالحسنه صرف شود. مسئولیت حسن اجرای

این بند با بانک مرکزی جمهوری اسلامیایران است.»

علاوه بر بانکهای تجاری، صندوقهای قرضالحسنه نیز به صورت موازی در

زمینه جذب و پرداخت سپردهها و تسهیلات قرضالحسنه در نظام پولی کشور ایفای

نقش میکنند. نظارت بر صندوقهای قرضالحسنه که سابقه تاسیس آنها به قبل

از انقلاب اسلامی باز میگردد، در سال 1363 و به موجب تصمیم هیئت وزیران

بر عهده بانک مرکزی قرار داده شد. پیش از این تاریخ ، در سال 1358 براساس

مصوبه دولت موقت، سازمان اقتصاد اسلامی که در سال 1358 به دنبال تلاش

اعضای هیئت موتلفه اسلامی برای تاسیس بانک اسلامیتاسیس شد، به صورت مستقل

از بانک مرکزی ناظر و حامیصندوقهای قرضالحسنه شده بود.

*مصوبه غلط دولت چه بود؟

نظارت بر عملکرد صندوقهای قرضالحسنه از سال 1363 تا 1370 در اختیار بانک مرکزی بود، اما در سال 1370، طی سیاستی اشتباه، هیئت وزیران وقت با این توجیه که «صندوقهای قرضالحسنه در امور خیریه فعالیت کرده و نیاز به نظارت ندارند»، نظارت بانک مرکزی بر این نهادهای مهم را ملغی کرده و تا سال 1381، نیروی انتظامیصدور مجوز برای فعالیت صندوقهای قرضالحسنه را به عهده گرفت. اتخاذ این تصمیم نابه جا، باعث شد تعداد صندوقهای قرضالحسنه طی این سالها رشد بی اندازه ای پیدا کرده و بعضی از آنها با سوءاستفاده از اوضاع از وظیفه قانونی خود خارج شوند.

در این دوره زمانی برخی از صندوق های قرض الحسنه بخش زیادی از سپردههای

خیرین را در فعالیتهای سفته بازانه ای در بازار مسکن و ارز مورد سوء

استفاده قرار دادند. به علاوه بسیاری از این صندوقها به خاطر نادیده گرفتن

اصول حرفهای مدیریتی بازار پول و ضعف در مدیریت ریسکهای نقدینگی خود

دچار بحران شدند. این انحراف در استفاده از تسهیلات قرضالحسنه موجب شد تا

بار دیگر در سال 1381 هیئت وزیران بانک مرکزی را به نظارت بر صندوقهای

قرضالحسنه منصوب کند.

توجه نهادهای نظارتی به این مساله که سپرده گذاران قرضالحسنه در بانکها

انتظار دارند که همانگونه که با نیت خیر و بدون دریافت سود وجوه خود را به

صورت قرضالحسنه در اختیار بانکها قرار میدهند بانکها نیز آن را در

اختیار متقاضیان نیازمند این وجوه قرار دهند و پشتیبانی حقوقی از این حق

سپرده گذاران و دریافت کنندگان منابع قرضالحسنه در قوانین مربوطه نقطه

عطفی در تخصیص بهینه این وجوه در نظام پولی کشور تلقی میشود.

* انحراف بانکها و موسسات اعتباری در پرداخت تسهیلات قرضالحسنه

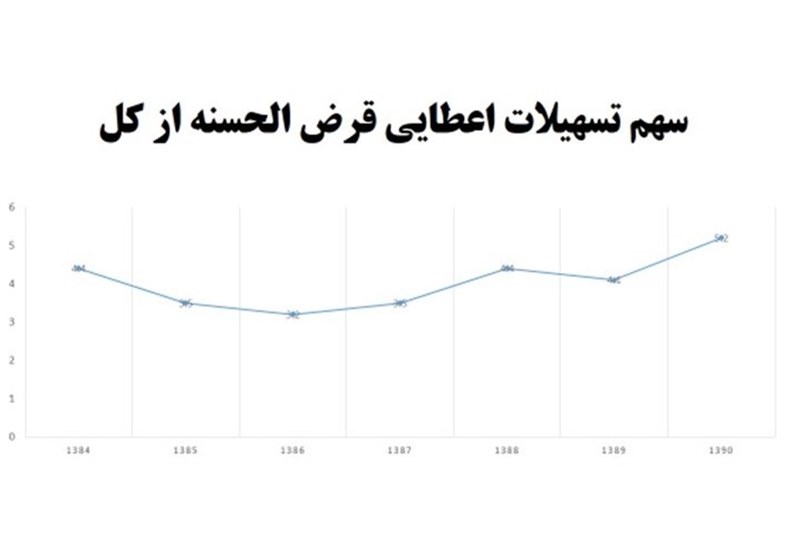

اتخاذ سیاستهای نادرست و سهل انگاریهای نظارتی باعث شد طی چهار دهه، قرضالحسنه به عنوان یکی از راهگشاترین ابزارهای بازار پول در بانکداری بدون ربا از دستیابی به اهداف خاص خود باز ماند. نگاهی به آمارها نشان میدهد با وجود تاکید بانک مرکزی بر اختصاص کامل سپردههای قرضالحسنه به تسهیلات مربوط به آن، نسبت تسهیلات به سپرده این منابع هیچ گاه بالاتر از 70% نبوده است. به بیان دیگر 30% از این منابع همواره خارج از موارد قانونی خود استفاده شده است.

اگرچه در نگاه اول روند صعودی نسبت تسهیلات اعطایی به سپردههای قرضالحسنه نشانه مثبتی از ارتقای کیفیت خدمات دهی بانکها و صندوقهای قرضالحسنه در این زمینه تلقی میشود، اما نسبت اندک تسهیلات قرضالحسنه به کل تسهیلات اعطایی شبکه بانکی (همواره کمتر از 6%)، حکایت از انگیزه پایین بانکها در جذب و تخصیص سپردههای قرضالحسنه و متمایل شدن آن ها به سمت عقود با سوددهی بیشتر دارد. به علاوه عملکرد بانکها در انتخاب متقاضیان تسهیلات قرضالحسنه بسیار بحث برانگیز بوده است.

در سال 1391 مرکز پژوهشهای مجلس در مکاتباتی از 10 بانک کشور درخواست کرد تا ضوابط اعطای تسهیلات قرضالحسنه به کارکنان خود را به این مرکز اعلام کنند که در پاسخ تنها دو بانک اطلاعات خواسته شده را در اختیار مرکز پژوهشهای مجلس قرار دادند. براساس تحلیلهای ارایه شده در گزارش مرکز پژوهش های مجلس، مطابق اطلاعات اعلام شده سقف تسهیلات اعطایی وام قرضالحسنه به کارکنان بانکها حداقل 6 برابر سقف تسهیلات اعطایی جهت رفع نیاز مردم عادی است. از آن جایی که کارمندان بانکها جزو اقشار ضعیف مردم تلقی نمیشوند این انتظار وجود دارد که وام رفع نیاز ضروری کارکنان بانکها از محل سپردههای قرضالحسنه خصوصا با شرایط بسیار آسان تر از بقیه افراد جامعه تامین مالی نشود.

با بررسی دقیق تر آمارها مشخص میشود رشد نسبت تسهیلات به سپرده در سالهای 1384 تا 90، به خاطر کوچک شدن مخرج کسر (سپردههای جذب شده) است نه به خاطر بزرگ شدن صورت آن (تسهیلات پرداخت شده). به بیان دیگر، با تاکید بانک مرکزی در استفاده از منابع قرضالحسنه صرفا در اعطای تسهیلات قرضالحسنه، بانکها انگیزه کمتری در جذب این سپردهها دارند به صورتی که تبلیغات بانکها درباره قرعه کشیهای حسابهای پس انداز قرضالحسنه و جوایز اختصاص یافته به آنها در سالیان گذشته به شدت کاهش یافته است.

از نظرگاه آمار نیز، جذب سپردههای قرضالحسنه در دوره 84-90 به صورت

میانگین سالانه 17.9% رشد کرده است در حالی که میانگین رشد سالانه پرداخت

تسهیلات در همین سالها 28.4% درصد بوده است که نشان دهنده کوچک شدن آرام

مخرج نسبت به صورت کسر طی دوره یاد شده است.

سپرده 30 هزار میلیارد تومانی قرض الحسنه مردم نزد بانک ها نشان میدهد که

سرمایه اجتماعی قابل توجهی در جامعه برای احیای این سنت نیکو وجود دارد.

بنابراین شایسته است بانکها با پاسخ مثبت به اعتماد مردم و تبعیت از

قانون، ضمن شریک شدن در این سنت حسنه به رفع شدن معضلات بسیاری از مردم با

منابع مردمی کمک کنند. بدون شک بیتوجهی بانکها به اعتماد مردم باعث می

شود آنها به دنبال جانشینهای مناسب باشند که رشد صندوق های قرضالحسنه

خانگی یکی از این جانشینها است. منابع قرض الحسنه به تمام مردم تعلق دارد و

به معنای ذخیره ای آزاد در اختیار بانک ها برای تامین نیازهای کارکنان

آنها از جیب مردم نیست تا صرف وامهای ده ها میلیونی به کارمندان خود کنند.